关键词:机器人,

来源:互联网 2021-05-28

随着人工智能、物联网等新科技的快速渗透,机器人行业受到极大鼓舞,发展迅速,近年来,使用机器人替代人力劳作已经成为一大趋势。

无论是家庭中的消费型扫地机器人,还是商场、酒店中的清洁机器人,越来越多的机器人开始被应用到生活场景中。除此之外,在医疗领域,医疗机器人也开始频繁刷起“存在感”。

▍手术机器人撑起市场热度

大多数人认可的医疗机器人,仍然集中在手术和康复机器人。

手术机器人由于要参与手术,对准确性、精密度等方面都要求很高,是制造难度最大的品类,一般应用在骨科、腹腔等手术中,能减少术后疼痛、提高操作精确。这部分医疗机器人可以模拟手术,代替医护人员执行对人体有损害的操作,具有误差小、安全性高、不会生理疲劳等优点,有助于降低人工成本,辅助医护人员工作,还可以提供精准手术服务,缩短老年人术后康复时间。

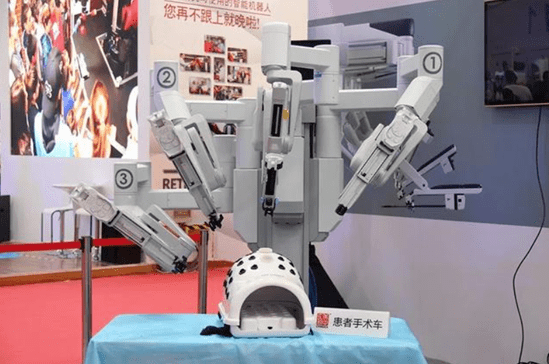

最为典型的手术机器人是达芬奇。自2014年起,我国开始出现机器人外科手术热潮,但目前仍然是部分中心城市的三甲医院才有引进,以往国内往往是花高价使用进口例如达芬奇等机器人,市场被国外垄断。近年来,在技术上,国内各知名高研院所及企业加大研究,我国自主研发的技术逐渐成熟,包括人工智能、语音交互、计算机视觉和认知计算等,让机器人在手术领域的各项运用变成了可能,各类国产手术机器人公司纷纷涌现。

而在政策方面,国家层面不少政策都提出重点支持手术机器人,将其作为我国工业4.0战略的重要环节。在需求层面,随着老龄化的加剧和疾病谱的演变,肿瘤等相关外科手术量或康复需求则进一步提升,同时分级诊疗的推进和基层医生的巨大缺口成为手术机器人研发的强劲动力。在资金方面,过去国产手术机器人的研发主要得益于国家科技项目的支持,近几年开始有了资本的介入,成为资本追逐的热点之一。

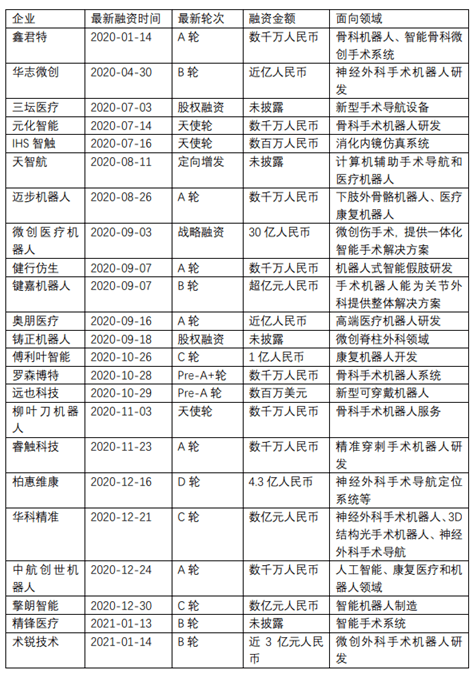

从行业投融资情况来看,2014-2019年,我国医疗机器人领域投资热度呈现先增后降趋势,其中2017年投融资热度较高,投资数量和投资金额分别达7起、9.02亿元。2018-2019年,受到资本寒冬影响,医疗机器人投资热度有所回落。

而跨领域进入医疗机器人行业的企业正不断加多,内部和外部投资同时增加,有资本统计,2020年国内创新医疗器械私募融资事件合计约293起,全年私募融资交易较2019年实现了超30%的增长。其中医疗机器人领域累计融资超过30起,位居第二,融资额超43亿。其中最引人注目的是9月3日微创医疗机器人完成30亿人民币的战略融资,引入了包括高瓴资本、CPE、贝霖资本、远翼投资、易方达资本在内的多家知名战略投资者。

随着资本热潮的袭来,众多医疗科技巨头也纷纷投资布局医疗机器人,更多新兴企业有了资金加持,产业将以更快速度发展。从目前国内医疗机器人的投融资事件汇总来看,大多数企业是处于天使轮、A轮的阶段。

在政策、需求、技术、资本多重叠加背景下,我国手术机器人正迎来快速发展。

▍更广泛的医疗机器人需求

但就大类别来讲,手术机器人其实只是医疗机器人的一个细类,而医疗机器人其实也属于服务机器人中的特种服务机器人分类。

医疗机器人往往可以泛指应用于医院、诊所的医疗或辅助医疗的半自主或全自主工作的机器人,需要能够完成有益于人类健康的服务工作,但不包括从事生产活动的设备。

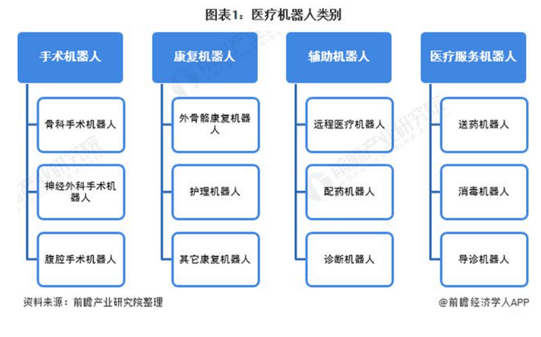

根据国际机器人联合会(IFR)分类,医疗机器人具体可分为手术机器人、康复机器人、辅助机器人以及医疗服务机器人四大类。

例如在此次疫情中,由于新冠肺炎病毒主要通过空气、接触等方式进行传播感染,医疗机器人可从源头切断传染源与医护人员的接触,从而避免交叉感染,国内新冠疫情中医疗机器人应用主要以辅助及医疗服务机器人为主。测温机器人、消毒机器人、巡检机器人、咽拭子采样机器人等在医院和一线抗疫领域的快速研发及应用,就为医疗机器人带来前所未有的发展机遇,这种应用也带来人们对于医疗机器人观念上的改变。

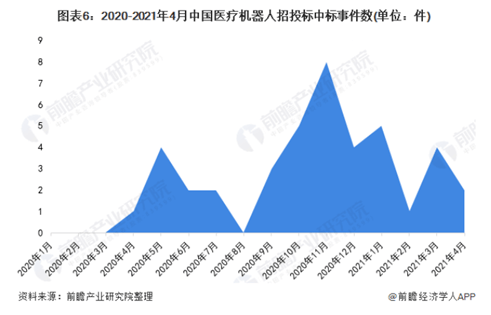

据前瞻产业研究院数据,目前,医疗机器人主要的使用场景为医院等医疗机构,通常以招投标的形式进行采购。根据不完全统计,2019年相关招投标较少,2020年国内医疗机器人相关招投标事件(公布中标)约为29件,2021年前四月相关招投标事件大致为12件。其中采购单位主要为各省市医院,其中有少数服务中心。医疗服务机器人在疫情前相关的招投标较少,但随着国内医疗机器人的研发不断推进,中国医疗机器人开始进入自主研发创新阶段,在2020年年初疫情的爆发下,医疗服务机器人在医疗系统的效力开始凸显,越来越多的医院开始采购医疗服务机器人。

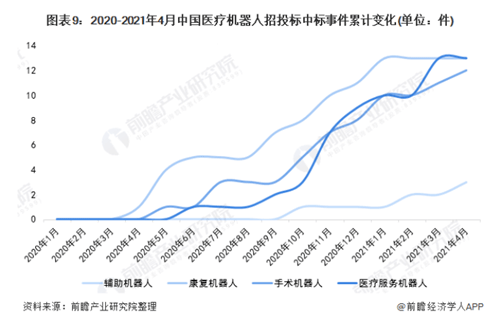

但从整体的招投标情况来看,2020年康复机器人招投标占比高达38%,其次是医疗服务机器人和手术机器人,占比分别为31%和28%。2021年前四月,康复机器人招投标占比仅为17%,而医疗服务机器人和手术机器人占比有所上升,均达到33%;辅助机器人也从2020年的3%上升至17%。

国内招投标的情况显示出,目前国内医疗机器人的发展从“偏科”发展慢慢转向“全面”发展。

虽然2020年和2021年前四月医疗服务机器人的占比变化不大,但从各月时间段的情况反映中可以看到,医疗服务机器人相关中标事件出现时间相比于康复机器人和手术机器人较晚,但增长迅速,不到一年累计事件便追平康复机器人。

而从医疗服务机器人的细分来看,招投标中医疗服务机器人主要以消毒机器人为主,其占比高达七成。

由于是一个大的类别,从产业链结构上来看,医疗机器人产业链非常庞大,上游为原材料、功能零部件以及核心零部件构成,其中核心零部件主要由伺服电机、传感器、控制器、减速机组成;产业链中游则是医疗机器人本体制造以及系统集成;产业链下游为设备代理商、各级医疗机构等,主要应用场景为手术、护理、康复、移送病人、运输药品等。

医疗服务机器人的市场在疫情之后一度迎来爆发。

▍问题依然存在

但从市场需求来看,康复机器人的应用及需求仍然是最高,在医疗机器人的占比高达47%;辅助机器人占比为23%;手术机器人占比为17%;医疗服务机器人占比为13%。

商业化和资本密度最高的仍然集中在手术和康复机器人,因为这部分领域更具有技术壁垒。

目前,我国医疗机器人活跃企业市场格局主要分为三个梯队:第一梯队主要是安翰医疗、博实股份、金山科技、妙手机器人以及天智航等企业,企业产品类型主要以手术机器人为主;第二梯队主要有博为机器人、楚天科技、大艾机器人、傅利叶智能、衡阳桑谷、尖叫科技等,涉及领域有医疗服务/辅助机器人及骨骼机器人等;第三梯队中,以艾米机器人、安阳神方、安之卓、礼宾机器人、迈康信等企业为代表。

其中,难度最大的还是手术机器人,其技术往往是集医学、生物力学、机械学、机械力学、材料学、计算机图形学、计算机视觉、数学分析、机器人等诸多学科为一体的新型交叉研究领域,具有重要的研究价值,在军用和民用上有着广泛的应用前景,是目前机器人领域的一个研究热点。

虽然医疗机器人发展前景被普遍看好,医疗机器人产业的系统性投资机会被资本普遍认为值得期待,但当下整个医疗机器人行业的装机率和开机率的矛盾始终存在,用不起来依然是整个医疗机器人行业面临的巨大问题。

同时,由于医疗机器人是集医学、生物力学、机械学、机械力学、材料学、计算机图形学、计算机视觉、数学分析、机器人等诸多学科为一体的新型交叉研究领域,是一个包括材料,光电技术,视觉成像、算法、机械控制、耗材设计等的系统集成的产品,这使得很多技术上仍然不够成熟,精细操作的一些新机理和新构型还有比如柔性控制、刚柔转换、多信息集成以及可视化和传感,针对柔性的多项介质的液体、软组织以及所带来的精准感控等问题都还没有解决,难以实现全面的人机交互。这也导致目前科研上的应用是多于临床的应用。

有资本也曾公开提到,目前的医疗机器人整体行业来看,产品的设计思路依然以仿制、技术引进和购买为主,创新和产品的整体成熟度不够,营业模式的合理性和可持续性仍然存在疑问,定制化机器人耗材导致的高重置成本也使得许多医院犹豫不前。同时,单独手术机器人的相关维护、耗材处理流程却仍然缺乏相应产业延伸。

▍结语

如今医疗正在与机器人全面融合,引领外科技术大变革。随着社会经济的发展和"健康中国"战略的规划实施,国家持续加强医改力度和医疗投入,医疗健康产业已经成为国家支柱型战略产业。国家政策的支持、居民消费能力和健康意识提升、人口老龄化加速以及医疗服务消费结构升级促进了国内医疗健康服务需求的快速增长,医疗与健康产业市场总量持续扩大,根据《"健康中国2030"规划纲要》规划,2030年我国健康服务产业规模将达到16万亿元以上。

"十四五"期间,国家政策导向将继续支持医疗健康行业,并持续推动整个产业的快速发展。同时,随着中国老龄化人口的增加,医疗机器人的需求也在不断增加,随着国家政策支持与市场需求增长双因素将驱动医疗市场的规模进一步扩大,医疗机器人和医疗服务行业将迎来新的发展契机,预计到2026年,国内医疗机器人市场规模有望达到41亿美元。随着国内"医疗+人工智能"的迅速发展,医疗机器人有望实现真正"中国制造"。

在微信里搜索“Chinaecnet”或

在手机上扫描二维码

添加中电网微信账号